Viele können die Metapher vom „Goldrausch“ und den „Schaufelverkäufern“ nicht mehr hören. Wer verkauft die Schaufeln? Wer schmiedet den Griff? Und wer finanziert die Mine, damit überhaupt gegraben werden kann? Lassen wir die Metaphern beiseite und folgen dem Geld – hinein ins aktuelle KI-Chipgeflüster.

Nvidias Wette auf sich selbst (via CoreWeave)

Nvidia hat mal eben weitere 2 Milliarden Dollar in CoreWeave gepumpt. Damit steigt der GPU-Gigant zum zweitgrößten Investor des Cloud-Spezialisten auf. CoreWeave, einer der sogenannten "Neoclouds", plant bis 2030 über 5 Gigawatt an KI-Rechenzentrumskapazität aufzubauen. Jensen Huang nennt das einen „Vertrauensbeweis“. CoreWeave ist einer der aggressivsten Käufer von Nvidia-Chips. Nvidia finanziert hier also effektiv seinen eigenen besten Kunden, damit dieser wiederum Milliarden in Nvidia-Hardware stecken kann.

Microsoft Maia 200: Der Angriff auf die Marge

Während Nvidia den Markt flutet, baut Microsoft die Unabhängigkeit aus. Der neue hauseigene KI-Beschleuniger „Maia 200“ wurde angekündigt. Auf dem Papier (oder eher dem Wafer) soll der Chip Googles TPU v7 und Amazons Trainium 3 schlagen. Microsoft verspricht 30 Prozent mehr Performance pro Dollar und setzt auf TSMC N3P Fertigung. Nvidia-GPUs sind teuer und knapp. Für Hyperscaler wie Azure ist eigene Hardware der einzige Hebel, um die explodierenden Capex-Ausgaben für KI in den Griff zu bekommen.

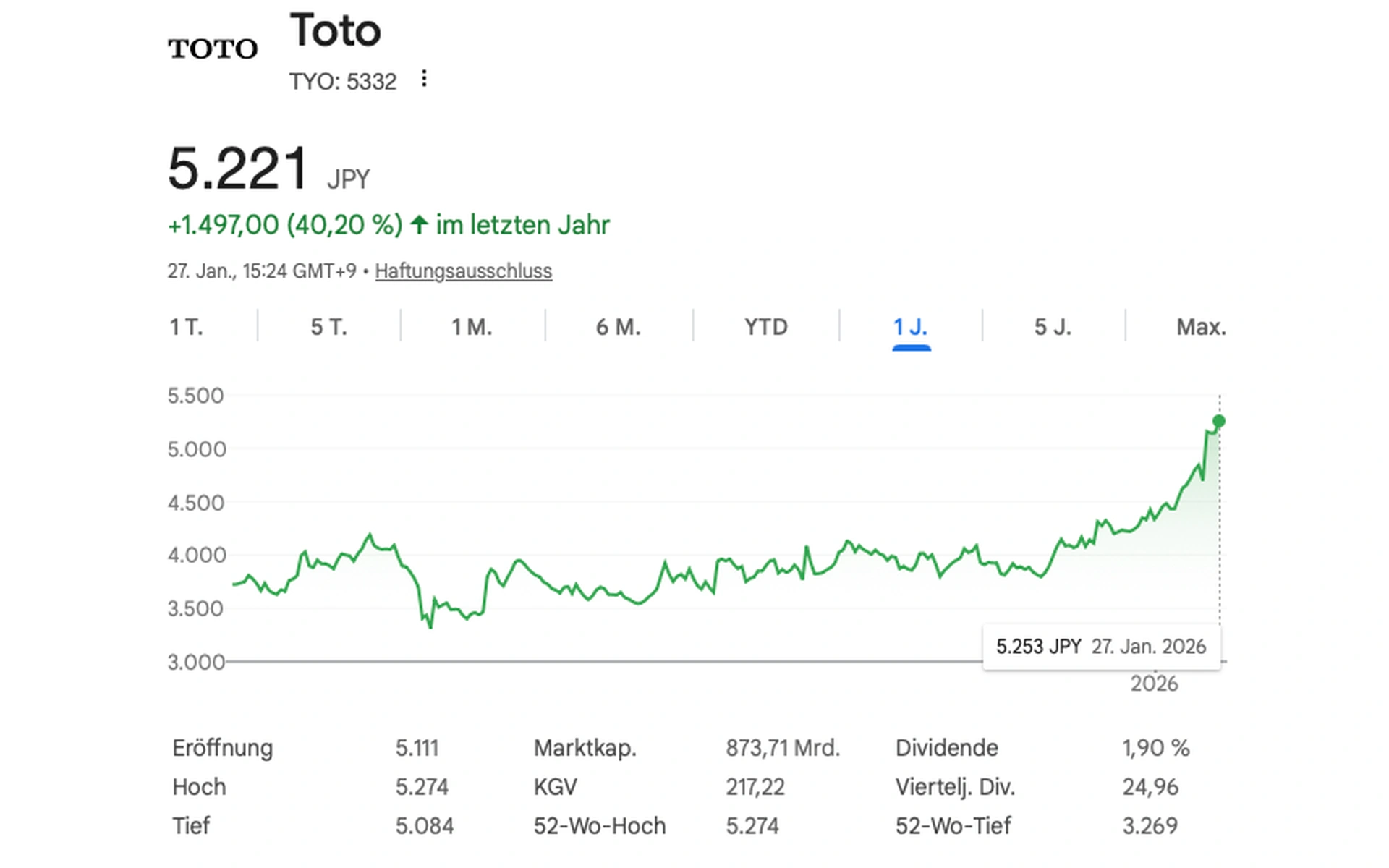

Toto: Vom stillen Örtchen in die High-Tech-Cloud

Immer wieder erstaunlich wer alles vom KI-Infrastruktur-Boom profitiert. Toto, also das japanische Unternehmen mit den beheizten Toilettensitzen, mischt ebenfalls mit. Die Aktie des japanischen Traditionsunternehmens ist um bis zu 11 % gesprungen, nachdem Analysten von Goldman Sachs eine Kaufempfehlung ausgesprochen haben. Der Grund: Totos "New Domain"-Sparte liefert elektrostatische Halterungen (Chucks) für die Halbleiterfertigung. Um modernste Speicherchips (High-End Memory) für KI zu bauen, braucht man extrem präzise Keramik. Totos elektrostatische Chucks halten die Silizium-Wafer während der Produktion fest. Diese Sparte macht mittlerweile 42 % des operativen Gewinns aus.